Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить

1 июля 2021

С 1 июля 2021 года в работе тех, кто импортирует или продаёт прослеживаемые товары, многое поменяется: система прослеживаемости перейдёт из экспериментального режима в рабочий. В налоговую надо будет сдавать отчёт об операциях с такими товарами, различные уведомления, выставлять счета-фактуры с новыми реквизитами. Рассказываем, кого это касается и как теперь работать.

|

Прослеживаемость не начнется с 1 июля

30 июня ФНС сообщила, что система прослеживаемости не заработает с 1 июля 2021 года. Когда заработает - пока точно не сказали.

Вчера ФНС опубликовала Письмо от 30.06.2021 № ЕА-4-15/9208@. В нем сообщили, что обязанности у организаций и ИП по прослеживаемым товарам появятся только после вступления в силу Постановлений, которые регулируют работу системы прослеживаемости.

Это значит, что, пока они не начали действовать, не нужно подавать в налоговую отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости. Выставлять электронные счета-фактуры с реквизитами прослеживаемости не требуется. Но новую строку 5а заполнять нужно, как и графы 1, 1а и 1б в табличной части.

Когда все Постановления вступят в силу не сообщили. Мы обязательно предупредим, как только появится официальная информация.

Дополнительно ФНС информирует, что у прослеживаемости есть переходный период - не менее одного года. В это время нормы, предусматривающие ответственность налогоплательщиков за нарушения Закона № 371-ФЗ и Правил, применяться не будут. Кроме того сообщили, что реализация прав на вычеты по НДС и учет расходов для целей налога на прибыль (налога по УСН) не зависит от того, соблюдает ли налогоплательщик правила прослеживаемости и нормы закона № 371-ФЗ.

|

На вебинаре Экстерна эксперт Ирина Одарич подробнее рассказала, как будет работать система прослеживаемости, и ответила на вопросы пользователей.

|

Список прослеживаемых товаров (Приложение к постановлению Правительства РФ от 25.06.2019 № 807):

|

- Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о ввозе. Налоговая присваивает РНПТ, который затем плательщики НДС указывают в счетах-фактурах, а неплательщики - в отгрузочных документах.

- Ввоз из стран, не входящих в ЕАЭС. Налогоплательщики сами формируют РНПТ из номера грузовой таможенной декларации (код таможенного органа/дата регистрации декларации/её порядковый номер) и номера партии (32 графа). Если в ГТД несколько партий, РНПТ присваивается каждой. Уведомлять налоговую не надо, это сделает ФТС.

- Товар был в остатках, когда ввели прослеживаемость. Налогоплательщик подаёт в налоговую уведомление об остатках таких товаров в любой срок, но до их продажи.

| Отчёт | Кто сдаёт | Срок сдачи | Примечание |

| Уведомление о ввозе (КНД 1169008) | Импортёры прослеживаемых товаров из ЕАЭС в Россию и территории под её юрисдикцией | Пять дней с даты постановки товаров на учёт | На основании уведомления налоговая присвоит РНПТ на каждую партию. Его сообщат по ТКС не позднее дня, следующего за днём получения уведомления |

| Уведомление об остатках (КНД 1169011) | Налогоплательщики, у которых в остатках есть прослеживаемые товары | До реализации товаров (строгого срока нет) | Подтвердить наличие товара можно актом инвентаризации или даже бухгалтерской справкой-расчётом, если нет других документов |

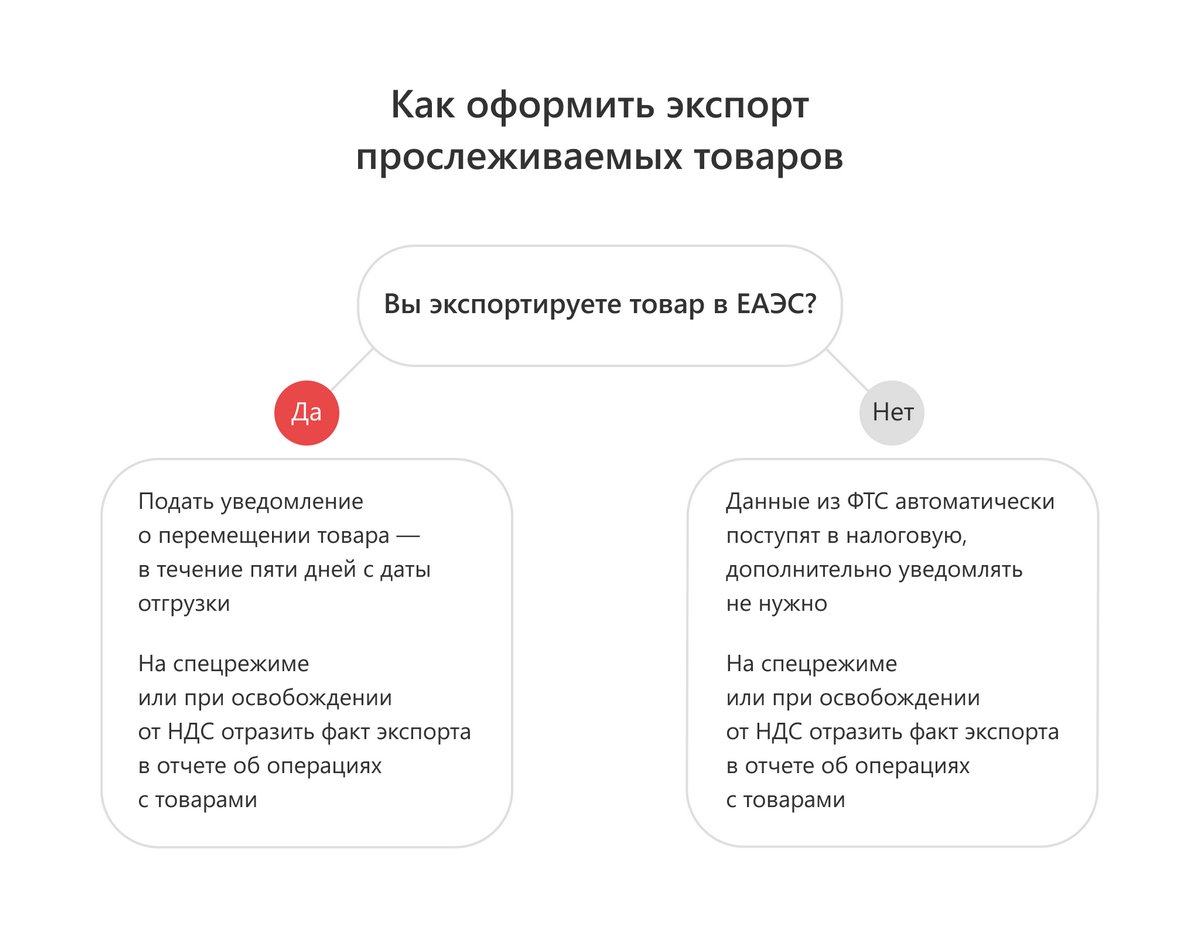

| Уведомление о перемещении (КНД 1169009) | Экспортёры прослеживаеых товаров из РФ в государства ЕАЭС | Пять дней с даты отгрузки товара | Можно подать одно уведомление на вывоз товаров с различными РНПТ, если уведомление о ввозе заполняли на каждую партию отдельно |

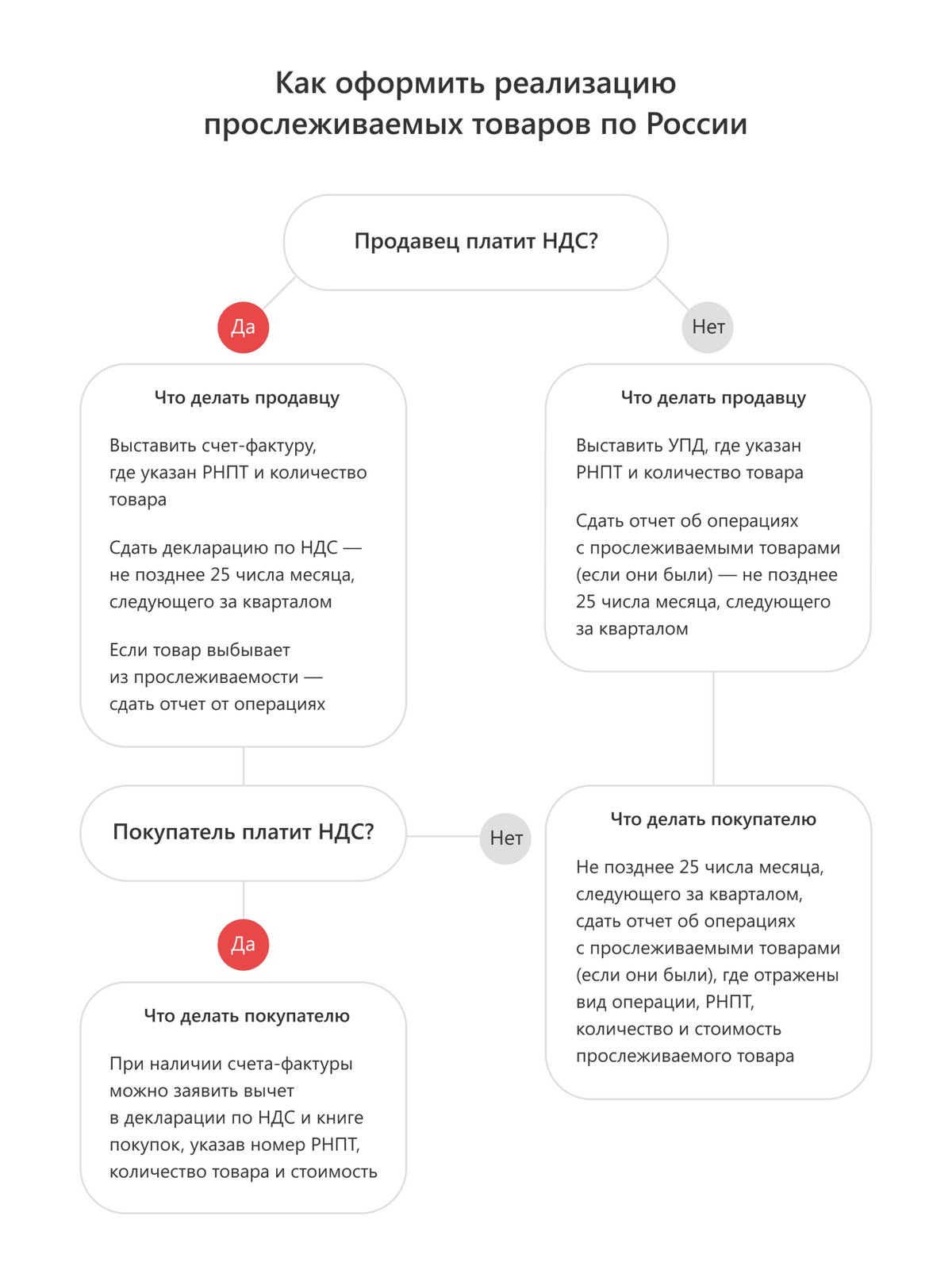

| Отчёт об операциях с товарами | Сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС | Ежеквартально не позднее 25-го числа месяца, следующего за истёкшим кварталом | Особое внимание налоговые органы обратят на выход товара из системы прослеживаемости |

- товары выбыли из оборота, в том числе были переданы в производство, утилизированы, конфискованы и пр.

- товары проданы физлицам для личных нужд, а не для ведения бизнеса;

- товары вывезены из РФ;

- товары исключены из списка прослеживаемых.

- Перейти на электронный документооборот с контрагентами.

- Сопоставить список подлежащих прослеживаемости товаров с собственными, используя классификацию ТН ВЭД.

- Отправить в ИФНС уведомление об остатках для получения РНПТ, если на 1 июля на складе есть товары, подлежащие прослеживаемости (сделать до момента реализации товаров).

- Получить РНПТ и отразить в учётной программе.

- Сгруппировать товары в справочнике Номенклатура по ТН ВЭД и заполнить все необходимые реквизиты - прослеживаемый товар, страна происхождения.

Источник: kontur.ru/articles/6085

Свежие публикации данной категории

26 августа 2023 С 1 сентября 2023 г. обязательное применение МЧД для физических лиц

17 августа 2022 С 1 сентября 2022 года новые требования маркировки молочной продукции

22 ноября 2021 Передача данных в Честный знак с 01.01.2022 года

22 ноября 2021 Электронная подпись в 2022 году

1 сентября 2021 Маркировка молочной продукции

1 августа 2021 ФФД 1.2 для торговли маркированными товарами

12 января 2021 Наименования товаров в чеке для ИП с 01.02.2021

27 ноября 2020 Маркировка продукции легкой промышленности с 01.01.2021г.

3 марта 2020 Отсрочка маркировки обуви до 1 июля 2020 года

9 февраля 2020 Изменения в чеке с 1 марта 2020 и новые прошивки ККТ для маркировки